Privatni automobil u službene svrhe 2026. – pravila

Korištenje privatnog automobila za poslovne potrebe svakodnevica je u hrvatskim tvrtkama — posebno u manjim poduzećima koja nemaju vozni park. No pravila o naknadi, dokumentaciji i poreznom tretmanu često se pogrešno primjenjuju, a greške se obično otkriju tek kad dođu inspektori. Ovaj vodič pokriva sve što trebate znati o korištenju privatnog automobila u službene svrhe u 2026.

Neoporeziva naknada: 0,50 €/km

Zaposleniku koji koristi vlastiti automobil za službene svrhe poslodavac može isplatiti neoporezivo 0,50 € po prijeđenom kilometru.

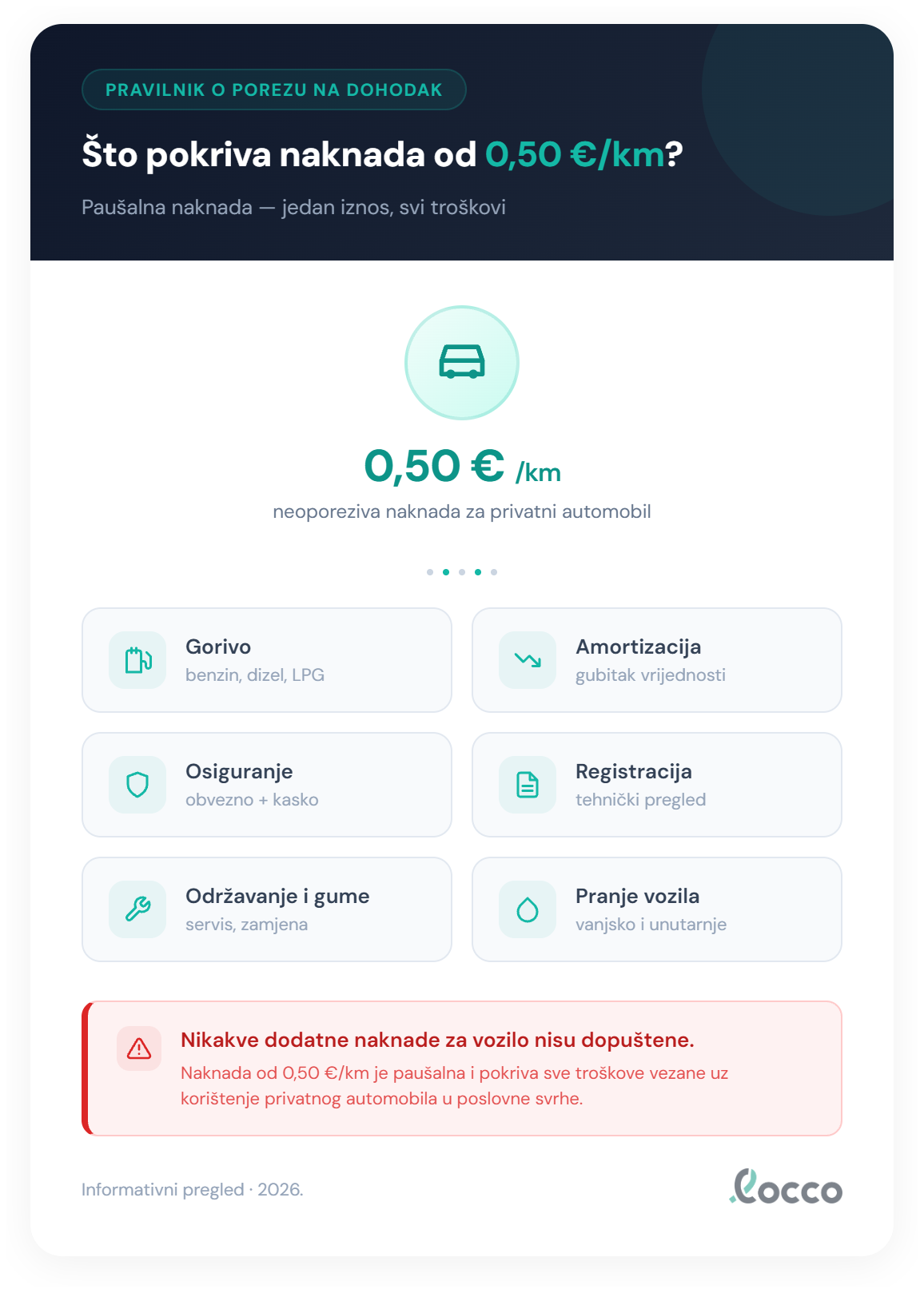

Što pokriva naknada od 0,50 €/km?

Naknada od 0,50 €/km je paušalna i pokriva sve troškove vezane uz korištenje vozila:

- Gorivo

- Amortizacija vozila

- Osiguranje

- Registracija

- Redovito i izvanredno održavanje

- Gume

- Pranje vozila

Nikakve dodatne naknade za vozilo nisu dopuštene. Ne možete uz 0,50 €/km isplatiti i gorivo ili servis — sve je uključeno u taj iznos. Ovo je najčešći izvor zabune, pa vrijedi zapamtiti: jedan iznos pokriva sve.

Kada se koristi privatni automobil?

Privatni automobil koristi se za poslovne svrhe u dva konteksta:

1. Loko vožnja (do 30 km)

- Kratke poslovne vožnje u blizini radnog mjesta

- Dokumentacija: evidencija loko vožnje

- Naknada: samo kilometraža (0,50 €/km)

- Nema dnevnice

2. Službeni put (preko 30 km)

- Putovanje na veće udaljenosti

- Dokumentacija: putni nalog

- Naknada: kilometraža (0,50 €/km) + dnevnica + ostali troškovi

- Na putnom nalogu mora biti navedeno da se koristi privatni automobil

Obvezna dokumentacija

Za loko vožnju — evidencija loko vožnje

Mjesečna evidencija mora sadržavati sljedeće — zvuči kao puno, ali kad jednom složite predložak, popunjavanje ide brzo:

| Element | Primjer |

|---|---|

| Podaci o zaposleniku | Ana Kovačević, komercijalist |

| Podaci o vozilu | Volkswagen Golf, ZG-1234-AB |

| Datum vožnje | 05.03.2026. |

| Relacija | Ured (Heinzelova) → Klijent XY (Savska) → Ured |

| Svrha | Dostava ugovora klijentu XY d.o.o. |

| Početni km-sat | 45.230 |

| Završni km-sat | 45.248 |

| Prijeđeno km | 18 km |

Za službeni put — putni nalog

Uz standardne elemente putnog naloga (kako ispuniti putni nalog), obavezno navesti:

- Prijevozno sredstvo: privatni automobil

- Marka i model: npr. Volkswagen Golf 8

- Registarska oznaka: ZG-1234-AB

- Početno stanje km-sata pri polasku

- Završno stanje km-sata pri povratku

Obračun kilometraže — primjeri

Primjer 1: Loko vožnja

Zaposlenik u ožujku obavi 15 vožnji, ukupno prijeđe 340 km.

| Element | Vrijednost |

|---|---|

| Ukupni km u mjesecu | 340 km |

| Naknada po km | 0,50 € |

| Ukupno neoporezivo | 170,00 € |

JOPPD: šifra 18, iznos 170,00 €, isplata s plaćom za ožujak.

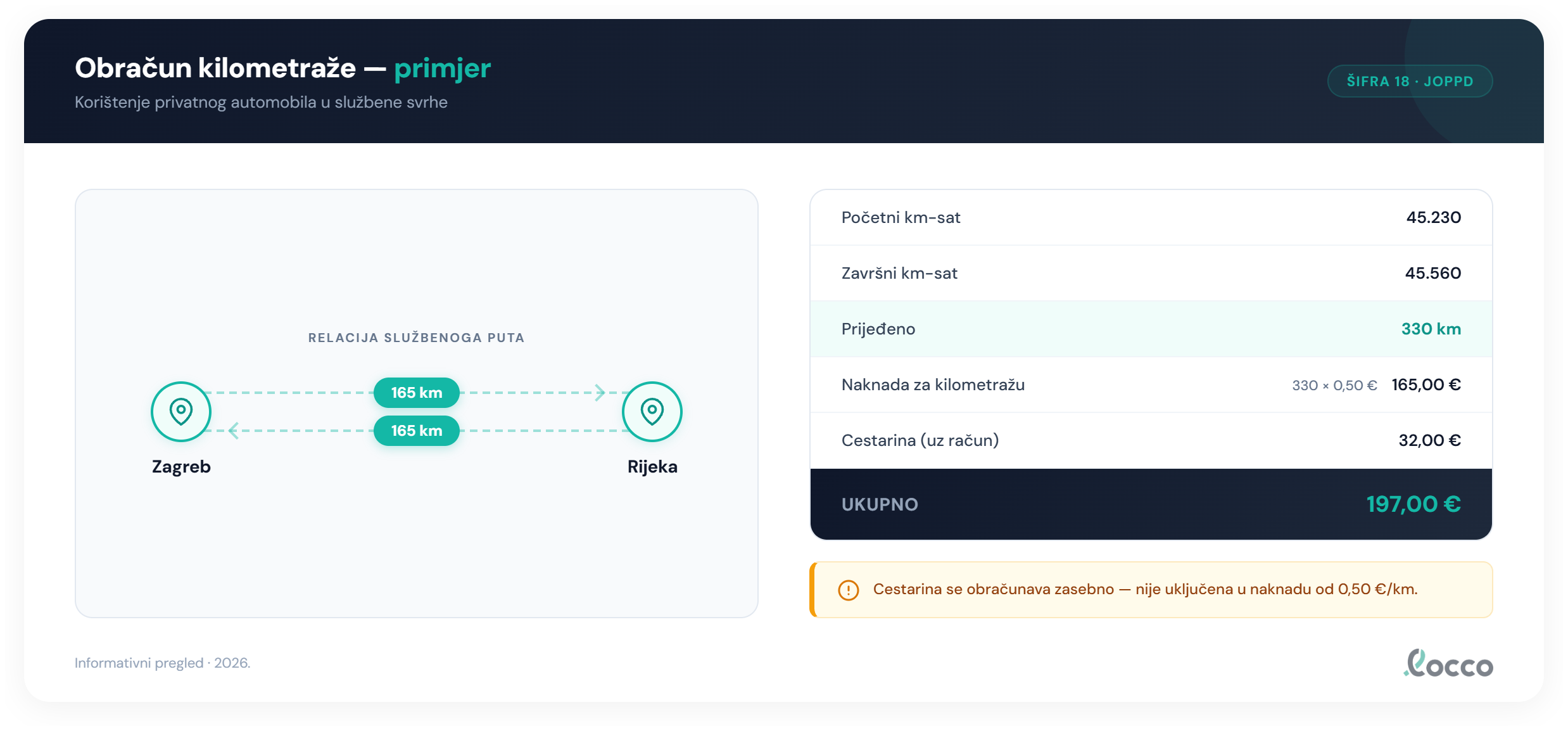

Primjer 2: Službeni put

Zaposlenik putuje iz Zagreba u Rijeku i nazad.

| Element | Vrijednost |

|---|---|

| Početni km-sat | 45.230 |

| Završni km-sat | 45.560 |

| Prijeđeno | 330 km |

| Naknada | 330 × 0,50 € = 165,00 € |

| Cestarina (ukupno) | 32,00 € (uz račun) |

| Ukupno za kilometražu i cestarinu | 197,00 € |

Cestarina se obračunava zasebno od kilometraže — jer je kilometraža paušalna naknada za vozilo, a cestarina je stvarni trošak puta.

Primjer 3: Kombinirani mjesec

U jednom mjesecu zaposlenik:

- Obavi loko vožnje: 180 km

- Obavi jedan službeni put: 330 km

| Stavka | Km | Naknada | JOPPD |

|---|---|---|---|

| Loko vožnje (ožujak) | 180 | 90,00 € | Šifra 18 |

| Službeni put Zagreb–Rijeka | 330 | 165,00 € | Šifra 18 (uz putni nalog) |

Obje isplate pod šifrom 18. Ako su isplaćene istog datuma, mogu se prijaviti u jednom retku.

Privatni automobil ili službeni automobil

| Privatni automobil | Službeni automobil | |

|---|---|---|

| Naknada zaposleniku | 0,50 €/km (neoporezivo) | Nema — tvrtka snosi troškove |

| Gorivo | Uključeno u 0,50 €/km | Tvrtka plaća direktno |

| Cestarina | Zasebni trošak (uz račun) | Tvrtka plaća direktno |

| Osiguranje | Uključeno u 0,50 €/km | Tvrtka plaća |

| Odgovornost u slučaju nesreće | Na zaposleniku (vlastito osiguranje) | Na tvrtki |

| JOPPD prijava | Da (šifra 18) | Ne (nije primitak zaposlenika) |

| Dokumentacija | Evidencija loko vožnje ili putni nalog | Putni list vozila |

Kada koristiti privatni, a kada službeni automobil?

Privatni automobil ima smisla kada:

- Tvrtka nema službeno vozilo

- Putovanja su povremena

- Zaposlenicima je praktičnije koristiti vlastiti auto

Službeni automobil ima smisla kada:

- Zaposlenici redovito putuju

- Tvrtka želi kontrolirati troškove i amortizaciju

- Potrebna su specijalna vozila

Korištenje službenog automobila u privatne svrhe

Obrnuta situacija — kada zaposlenik koristi službeni automobil za privatne potrebe — ima potpuno drugačiji porezni tretman. To se smatra primitkom u naravi i oporezuje se:

- Vrijednost korištenja: 1% nabavne vrijednosti vozila mjesečno

- Taj iznos ulazi u obračun plaće zaposlenika

- Plaćaju se porez, prirez i doprinosi

Ovo je tema za zasebni članak, ali važno je ne pomiješati ova dva slučaja — porezni tretman je potpuno drugačiji.

Najčešće greške kod korištenja privatnog automobila

Ovo su greške koje vidimo iznova i iznova — i svaka se lako izbjegne:

- Isplata goriva uz kilometražu — gorivo je uključeno u 0,50 €/km, ne smije se isplatiti dodatno

- Nedostatak evidencije — nema km-sata, nema relacije, nema dokaza

- Korištenje 0,50 €/km za dolazak na posao — za prijevoz na posao i s posla naknada se obračunava prema cijeni javnog prijevoza na relaciji, a ne po 0,50 €/km

- Nenavođenje vozila na putnom nalogu — putni nalog mora specificirati prijevozno sredstvo

- Nelogične kilometraže — prijavljeni km ne odgovaraju udaljenosti relacije

Često postavljana pitanja

Smije li se uz kilometražu isplatiti i gorivo?

Ne. Naknada od 0,50 €/km je paušalna i pokriva sve troškove vezane uz vozilo — gorivo, amortizaciju, osiguranje, održavanje i registraciju. Isplata goriva uz kilometražu porezno je nepriznati trošak.

Treba li za loko vožnju putni nalog?

Ne. Za loko vožnju nije potreban putni nalog nego mjesečna evidencija loko vožnje s datumima, relacijama, svrhom i stanjem kilometar-sata. Putni nalog potreban je samo za službena putovanja preko 30 km.

Može li zaposlenik koristiti privatni automobil bez odobrenja poslodavca?

Ne preporuča se. Najbolja je praksa da poslodavac pisanim nalogom ili internom odlukom odobri korištenje privatnog automobila. Bez odobrenja, isplata kilometraže može biti sporna u slučaju poreznog nadzora.

Pokriva li 0,50 €/km i cestarinu?

Ne. Cestarina je stvarni trošak puta i obračunava se zasebno uz priloženi račun. Kilometraža pokriva samo troškove vezane uz samo vozilo.

Vrijedi li naknada od 0,50 €/km i za dolazak na posao?

Ne. Naknada od 0,50 €/km namijenjena je isključivo službenim putovanjima i loko vožnjama u poslovne svrhe. Za prijevoz na posao i s posla naknada se obračunava prema cijeni javnog prijevoza na relaciji.

Članak objavljen u siječnju 2026. Naknada od 0,50 €/km definirana je Pravilnikom o porezu na dohodak. Za promjene pratite Narodne novine.

Povezani članci: Loko vožnja ili službeni put | Evidencija loko vožnje | Putni nalozi

Spremni pojednostaviti putne naloge?

Isprobajte locco besplatno. Bez kreditne kartice, do 10 naloga godišnje.

Započnite besplatno